20. stu. 2023.

Financijska pismenost

Kako se nositi s neočekivanim financijskim krizama i dugovima

Uvod

U ovom blogu malo ćemo se pozabaviti fenomenom prezaduženosti, objasniti zašto se događa, koji su vanjski čimbenici i uzroci, a koji indikatori koji upućuju na financijske probleme. Osobne financije bit će uredne ako ste se držali naših savjeta iz prethodnog bloga, ali mogućnost neočekivanih troškova i, posljedično, neočekivanih dugova, uvijek postoji.

Razumijevanje financijskih kriza

Budite ozbiljni, pa tko zna kada će se pojaviti financijske krize i koji su njihovi uzroci? Svi znaju objasniti što se dogodilo s “povijesne distance”, ali predvidjeti? Ono što sigurno znamo je da se izmjenjuju konjunkturni ciklusi (konjunktura je dobra kada potražnja nadmašuje ponudu, a loša kada je potražnja manja od ponude. Ta se stanja često mijenjaju, što dovodi do kolebanja gospodarske aktivnosti) i da će, ako razdoblje blagostanja već dugo traje, sigurno doći do nekog poremećaja koji će narušiti tu stabilnost i time poremetiti vaše kućne financije. Kada? Ne zna se. Zašto? Još manje…

Ono što se zna je da sa stajališta ekonomske politike, postoje tri različite razine zabrinutosti:

- makro razina: makroekonomski rizik vezan uz pad potrošačke potražnje;

- razina financijskog sektora: rizik financijske nestabilnosti jer prezadužena kućanstva neće moći vraćati svoje dugove;

- individualna razina: rizik od prezaduženosti kućanstava.

Nama je, naravno, najzanimljivija ova treća razina, međutim sve tri razine su međusobno povezane. Jedan od faktora ekonomske i političke zabrinutosti, je da prezadužena kućanstva na kraju neće moći vratiti dugove što može prouzročiti financijsku krizu u uvjetima makroekonomskog šoka, kao što su skok kamatnih stopa, povećanje nezaposlenosti ili smanjivanje dohotka.

Planiranje proračuna za nepredviđene troškove

Ako su vas odjednom udarili Rusi, inflacija, rast cijena energenata i pandemija, možete se pripremati koliko hoćete, nema vam pomoći. Sretna okolnost je da živite u Hrvatskoj, državi koja je izgubila 20-ak% radno sposobnog stanovništva i intenzivno uvozi radnu snagu, što znači da, ako želite raditi, posla ima i dodatnim prihodima možete kompenzirati rast troškova. Krenite od toga.

Inače, teorija kaže da makroekonomski čimbenici prezaduženosti predstavljaju makroekonomska obilježja pojedinih zemalja s obzirom na vjerojatnost razvoja problema prezaduženosti te makroekonomske šokove koji do nje dovode poput promjene kamatnih stopa, recesije, nezaposlenosti, poremećaja u dostupnosti kredita uslijed promjene zakonske regulative, uvođenja kreditnih registara, promjena u credit scoringu ili načinu izračuna kreditne sposobnosti. Osim faktora makroekonomskih šokova koji utječu na razvoj problema prezaduženosti, intenzitet problema u pojedinačnoj ekonomiji vezan je i uz njezina opća makroekonomska obilježja, poput stupnja razvijenosti gospodarstva i financijskog sustava, stope rizika od siromaštva i druga.

Kod nas su se sve te situacije iz teorije već dogodile i sigurno vas je neka od njih “zakačila”, poremetila osobne financije i dovela do financijskih problema.

Ako niste zaspali, možemo dalje…

Psihološki aspekti financijskih problema

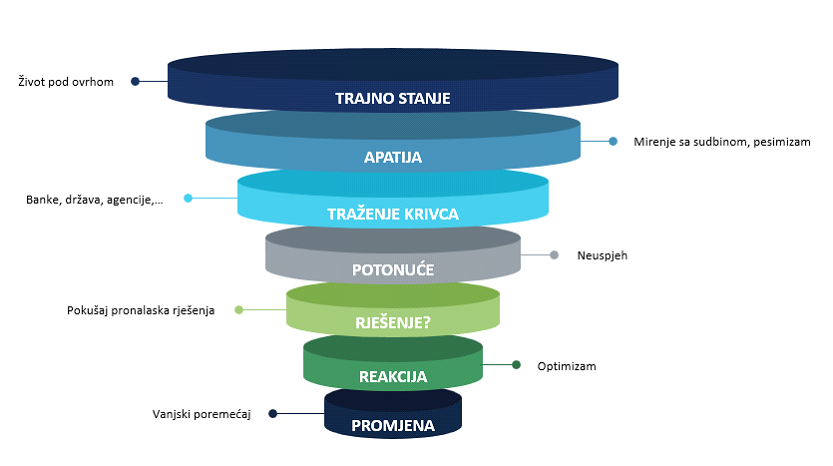

Psihološki problemi koje prezaduženost nosi su zaista ozbiljni. U našem dugogodišnjem radu i iskustvu primijetili smo da proces ulaska u prezaduženost kod svih izgleda isto, da upadaju u iste zamke, obrasce ponašanja, a i ishodi su vrlo slični.

Sve počinje od neke promjene odnosno vanjskog poremećaja koji vam se dogodio. Ostali ste bez posla, pala su vam primanja, razboljeli ste se, razveli ili viša sila, znate već – Rusi, inflacija,… Kad vam se to već dogodilo, optimistično razmišljate, problem je privremen, trajat će kratko, riješit ćete to sami. Posudite par tisuća eura od kuma, ispeglate kartice koje imate, kasnite s plaćanje računa, uzmete koju internet pozajmicu… Problem je još tu? Naravno, a vi ste dužni na sve strane. Možda da odigrate kladionu na 16 parova s koeficijentom 1.732? Ni to nije pomoglo, i dalje ste dužni?

Ne samo da ste dužni, nego vas je prvi vjerovnik ovršio, račun vam je blokiran, banka vam je ukinula minus, a kartice više ne rade. Šta sad? Pa naći ćete krivca, ispričati svima kako banke nemaju razumijevanja, država ne valja, FINA vam šalje ovrhe, a lihvarske agencije su otkupile dugove i zovu vam susjede iz ulice.

Kada ste našli krivca, vi ste u “zoni komfora”, prezaduženost je vaš život, pomirili ste se sa sudbinom i u apatičnom ste stanju.

Stoga je najvažniji korak koji dužnik mora napraviti priznanje problema i prestanak traženja krivca. Nakon tog koraka moguće je krenuti prema analizi financijske situacije, zapisivanju potrošnje, određivanju prioriteta dugova, planiranju prihoda i rashoda i pokušaju otplaćivanja duga ubrzanom dinamikom. Savjeti koji se odnose na prezaduženu osobu ne razlikuju se od općenitih savjeta kako učinkovito upravljati kućnim budžetom što je područje koje je u literaturi temeljito obrađeno i lako dostupno i iz izvora na internetu.

Povezani savjeti

20 stu 2023

Financijska pismenost

Kreditna sposobnost: Što je i kako je izračunati?

Što je kreditna sposobnost? Kako ju banke računaju? Koji faktori utječu na izračun? Odgovori na ...

20 stu 2023

Financijska pismenost

OSR Sustav – “crna lista” HROK-a i DOR

Kada poželite realizirati kredit u banci, banka ima neke svoje formule i razloge zašto će ...

20 stu 2023

Financijska pismenost

Pokazatelji prezaduženosti: Kako prepoznati da ste u problemu?

Uvod Zaduženost definiramo kao razinu opterećenosti tuđim izvorima financiranja. To nisu samo krediti ili pozajmice, mogao ...

20 stu 2023

Financijska pismenost

Kako izraditi kućni budžet i pratiti troškove

Što je to kućni budžet? Pravilniji izraz na hrvatskom jeziku je PRORAČUN, ali se nekako ...